Что такое индивидуальный инвестиционный счет и как его открыть?

Привет дорогой мой читатель! Сегодня хочу рассказать о таком финансовом инструменте для начинающего инвестора, как индивидуальный инвестиционный счет (ИИС). Многие слышали о нем, но что точно с этим делать и как им воспользоваться с наибольшей выгодой, думаю знают не все.

Индивидуальный инвестиционный счет — это специальный брокерский счет, открываемый физическим лицом для совершения операций с ценными бумагами.

Возможность открытия такого счета появилась в 2015 году через государственную поддержку с целью увеличить интереса населения к инвестированию в фондовые рынки.

Индивидуальный инвестиционный счет плюсы и минусы

В чем отличие ИИС от обычного брокерского счета

ИИС имеет льготы от государства, а конкретно возможность получить налоговый вычет в размере 13% или платить меньшую сумму налога.

Любая прибыль, полученная от инвестирования в ценные бумаги облагается налогом на доходы физических лиц, в данном случае с ИИС можно не платить налог, но с определенными условиями.

Есть два типа налогового вычета:

1 тип получение налогового вычета 13% от суммы, которую вы внесли на инвестиционный счет

2 тип освобождение от уплаты налогов на доходы, которые вы получили от инвестирования

Но можно выбрать только один, и не сразу, а в течении 3-х лет.

Первый вариант подойдет тем, кто имеет хороший официальный доход и сможет предоставить в налоговую, справку по форме 2НДФЛ, на основании которой вам вернуть уплаченные ранее налоги.

Второй вариант льготы для тех,

- кто работает неофициально или по каким-либо другим причинам не может предоставить нужные справки

- или ожидает, что прибыль от торговли окажется больше, нежели сумма вычета;

- или планирует инвестировать на длительный срок – 12-15 лет.

Также для получения льгот есть несколько условий использования данного счета:

- Можно открыть только один единственный индивидуальный счет

- Срок открытия счета три года, если закроете счет раньше придется вернуть ранее полученный налоговый вычет

- Деньги зачисляются только в рублях

- Максимальная сумма вложения 1 млн.рублей за год, но налоговый вычет можно получить максимум 52000 рублей (13% от 400000 руб.)

- Периодичность и сумма последующих взносов — на ваш выбор, можно вносить средства хоть каждый месяц

Где открыть индивидуальный инвестиционный счет

Счет можно открыть у брокера и заключить с ним договор на брокерское обслуживание.

Наиболее популярные брокеры это:

- Сбербанк

- ВТБ

- Открытие

- Альфа-банк

- БКС

- Финам

Лично я открыла брокерский счет в Сбербанке, не выходя из дома через Сбербанк онлайн.Мне так удобнее, так как не нужно никуда ехать, да и пополнить такой счет просто. Выбирайте для себя наиболее надежный и подходящий вариант.

Как заработать с помощью ИИС

1 вариант. Разместить денежные средства на ИИС в конце года, а в начале следующего года можете подать налоговую декларацию на вычет.

2 вариант. Не просто положить средства на счет, а отправить их работать.

Чтобы заработать можете приобрести ОФЗ (облигации федерального займа). Облигации — это ценные бумаги, которые дают право ее владельцу на получение купонного дохода.

Облигации бывают разных видов:

1. Облигации с фиксированным купоном (ПД)- доходность по таким облигациям состоит из купонных выплат и разницей между ценой покупки и ценой погашения. Их следует покупать для долгосрочной перспективы, когда стоят они дешевле, а доходность по ним неплохая.

2. Облигации с переменным купоном (ПК)- здесь купонные выплаты зависят от инфляции в стране или стоимости денег на межбанковском рынке. Следовательно их хорошо приобретать, когда мы знаем, что ставки на межбанковском рынке будут расти.

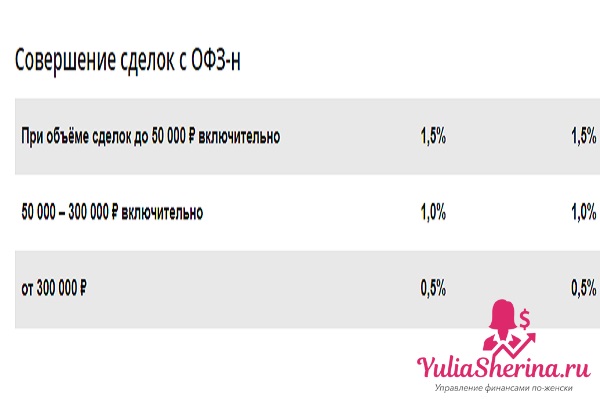

3. Облигации для населения (ОФЗ_н) — эти облигации выпущены конкретно для физических лиц, они не обращаются на рынке ценных бумаг. Приобретать их могут только физические лица, и достигшие 18-ти лет. Эти облигации можно купить до 22 марта 2019 года

Они продаются лотами от 30 тыс. руб до 25 млн. руб, номинальная стоимость 1000 руб, т.е минимум 30 шт., и купить их можно только в Сбербанке и ВТБ, в отделениях где есть брокерское обслуживание.

Вообще есть много других видов облигаций, об этом подробнее я рассказываю в статье Что такое облигации и как на них заработать.

Инвестиционный портфель может состоять не только из различных видов облигаций, но и из ETF, а также акций, пифов и прочих ценных бумаг. ETF — это портфель активов или биржевой инвестиционный фонд, с помощью этого инструмента вы сможете инвестировать в различные активы по всему миру (недвижимость, золото, акции, облигации и др.) ETF подойдет тем, кто планирует долгосрочные инвестиции. Подробнее о ETF, читайте в моей статье.

Рекомендую начать с менее рискованных инструментов. Доходность ОФЗ — около 8% годовых + 13% налоговый вычет. Итого 21% годовых. Это заметно выше банковских депозитов, средняя ставка % по вкладам 4 — 6 % годовых. Доходность облигации зависит от общей экономической ситуации в стране

Инвестиции — это всегда риск, но всегда бояться и хотеть быть финансово-независимым невозможно, это знают все.

Как начать инвестировать через ИИС

После того, как вы откроете ИИС вам нужно его пополнить, это можно сделать через личный кабинет сбербанк онлайн или прямо на месте через отделения Сбербанк премьер.Сейчас думаю у всех брокеров есть возможность пользоваться онлайн кабинетом.

Затем можно скачать приложение Сбербанк инвестор или Quik. Для входа в кабинет вам необходимо знать свой номер основного брокерского счета и пароль. Эти данные обычно отправляются в смс и по электронной почте, сразу после открытия договора. Через приложения вы сможете покупать и продавать ценные бумаги. Отслеживать все свои сделки и счета также можно в личном кабинете и через приложение.

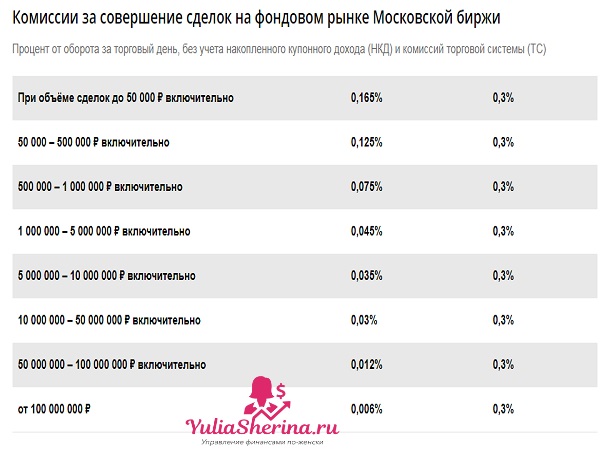

Тарифы на обслуживание ИИС в Сбербанке

Есть самостоятельный и инвестиционный. Лучше выбирать самостоятельный, если вы не заядлый инвестор, так как на инвестиционном тарифе на некоторые позиции процент выше.

Тарифы депозитария в Сбербанке 149 руб. в месяц, если в этом месяце были сделки, если нет плата не взимается. Со всеми тарифами можно ознакомиться здесь. У каждого брокера тарифы свои, но они примерно одинаковые.

Кроме того, Сбербанк проводит обучающие семинары на тему грамотного инвестирования .

Как получить инвестиционный налоговый вычет

Если вы уже открыли ИИС в 2018 году и внесли туда свои средства даже в конце года, смело можете обратиться за вычетом в налоговую службу по месту жительства в январе 2019 и до 30 апреля включительно. Оформить заявление на вычет и подать остальные документы можно через сайт ФНС.

Для начала необходимо войти в личный кабинет, если у вас нет к нему доступа, можно получить его в налоговой, имея при себе паспорт или войти в кабинет с помощью портала госуслуги.

Для того, чтобы полноценно пользоваться личным кабинетом на сайте ФНС необходимо получить сертификат электронной подписи, это делаете там же в личном кабинете, при создании подписи обязательно запомните к ней пароль или запишите, он будет вам необходим всегда при заполнении документов.

Документы, необходимые для вычета

- Справка по форме 2НДФЛ или другие документы, для подтверждения дохода

- Договор об открытии брокерского счета (копия)

- Документы, доказывающие факт зачисления денег на ИИС

- Отчет о движении средств и ценных бумаг от брокера, как доказательство, что деньги есть на счете

- Заявление на возврат средств, где будут указаны все реквизиты банковского счета для перечисления денег

- И заполненную декларацию

В личном кабинете можно формировать декларации по форме 3-НДФЛ, а также подавать документы на налоговый вычет.

Либо все эти документы подать при личном посещении налоговой службы, сейчас уже нет таких очередей как раньше и все будет быстро.

Сумма налогового вычета зависит не только от суммы, которую вы вносили на счет, но и от суммы уплаченных вами ранее налогов, вам не дадут больше, чем вы уплатили.  Налоговая служба будет проверять все документы 3 месяца и 1 месяц дается на перевод денег, иногда бывает быстрее, если отправиться за вычетом в самом начале года.

Налоговая служба будет проверять все документы 3 месяца и 1 месяц дается на перевод денег, иногда бывает быстрее, если отправиться за вычетом в самом начале года.

Вычет 1-го типа более выгодный, если вы собираетесь вносить не более 400 тыс.руб в год.

Подробнее о всех вычетах читайте здесь

.

Следует помнить, что инвестиционные счета не застрахованы как банковские вклады. Однако ваши приобретенные активы хранятся в депозитарии на специальном сервере. Это и определяет надежность, так как владельцем ценной бумаги являетесь вы, а не брокер. В случае краха брокера, с вашими активами ничего не будет, просто нужно перейти к другому брокеру.

Индивидуальный инвестиционный счет очень привлекательный вариант вложения средств, если еще не задумывались об этом, советую начать. Откройте счет уже сейчас, так как деньги можно внести потом, ведь ИИС должен работать не менее 3-х лет. Удачных инвестиций.

А вы уже открыли свой инвестиционный счет?

-

Как найти работу в удовольствие и при этом получать прибыль

02. 06. 2023 -

Формула души

12. 04. 2023 -

Что такое система быстрых платежей и как ей пользоваться

22. 04. 2021 -

Как выгодно купить авиабилеты

18. 12. 2020 -

Что такое Московская биржа и чем она может быть полезна инвестору

10. 12. 2020 -

Стоит ли брать автокредит

04. 12. 2020 -

Сколько можно заработать на Яндекс Дзен

26. 11. 2020 -

Как создать Яндекс Диск бесплатно

23. 11. 2020 -

Как выгодно купить валюту

20. 11. 2020 -

Мониторинг обменников

10. 11. 2020

Как выберу брокера открою ИИС обязательно!

Разберитесь во всех нюансах и тогда решите для себя ИИС или обычный брокерский счет