Создаем денежный магнит

Всем привет! Как у Вас настроение, надеюсь весеннее! Хочется сегодня поговорить о денежном магните, по — другому его можно назвать запретный запас (финансовый резерв).

В предыдущих статьях я рассказывала как создать денежную дорожку. Кстати, конкурс о котором я говорила в этой статье продолжается и сейчас.

Напомню, что суть создания денежной дорожки в том, чтобы научиться делать денежные сбережения и привлечь деньги в Вашу жизнь.

Денежный магнит

Запретный запас формируется из Ваших средств, с каждого своего дохода нужно откладывать 10% или 5% в зависимости от денежной ситуации.

Для этого откройте простой счет в банке, банк выбирайте тот, который считаете самым надежным на Ваш взгляд. Счет лучше выбирать с ежемесячной капитализацией процентов на остаток средств и с возможностью пополнения в любой момент и любой суммой.

Открыв такой специальный счет и ежемесячно пополняя его Вы создаете денежный магнит, который привлекает деньги. Где-то в глубине Вашего подсознания Вы знаете, что у Вас есть деньги и они приходят в Вашу жизнь еще больше.

Можно в это не верить, но кто Вам мешает это проверить на себе и увидеть результат.

Денежная дорожка

Если Вам сложно откладывать 10 или 5 процентов от всех своих доходов, создайте денежную дорожку. Это нужно делать в самом начале месяца, начиная с 1-го числа откладываем 1 рубль, 2 числа 2 рубля, 3 числа 3 рубля и так далее. Если в месяце 30 дней, то выйдет 465 рублей. Доложите еще 35 рублей и будет ровно 500 рублей — число победителей. Если 31 день в месяце, то 496 + 4 рубля равно 500.

Если же Вы прокладываете дорожку для семьи рекомендуется оставить 465 рублей в месяце, где 30 дней. 4+6+5=15 и далее 1+5 =6 (число денег в семье). Магия чисел бесконечна.

Открываем 7 счетов

Рекомендую открыть не один счет, а 7. Объясню почему:

- Счет финансового резерва (это как раз счет про, который я рассказала в сегодняшней статье) сюда отдаем 10% или 5% (если есть кредиты трудно сразу 10% со своих доходов отложить сюда).

- Счет для долгосрочных накоплений и крупных покупок (например, покупка машины, квартиры, путешествия) и т.д -10% от доходов

- Инвестиции в свое образование. — 5% от дохода. Инвестиции в себя самые лучшие в мире, думаю с этим согласится каждый.

- Расходы на развлечения — 5% от дохода. Это спасет от непредвиденных трат, именно поэтому нужно отдельно создать такой счет

- Текущие жизненные потребности — 55%. Сюда относится еда, проезд, одежда, выплаты по кредитам, коммунальные платежи, обязательные страховые выплаты. Такие расходы как правило повторяются из месяца в месяц, некоторые раз в несколько месяцев. Расходы, указанные в 5 категории рекомендую осуществлять через дебетовую карту с кэшбеком, тэм самым Вы накапливаете бонусы . Моя прошлая статья об этом.

- На благотворительность — 5%. Здесь думаю всем понятно, что благое дело всегда положительно влияет на нашу жизнь. Чем больше отдаем, тем больше получаем.

- На развитие собственных проектов — 10%, думаю каждый человек хочет создавать что-то свое. На свое творчество ему тоже необходимы средства и лучше позаботиться об этом сразу. Согласны?

Здесь я указала все как это нужно делать, но не всегда есть возможность распределять средства именно так. Начните с меньшего. Откройте в банке, который подходит на Ваш взгляд для Вас лучше всего, все семь счетов и отправляйте туда те суммы, которые можете на данный момент, постепенно увеличивая их.

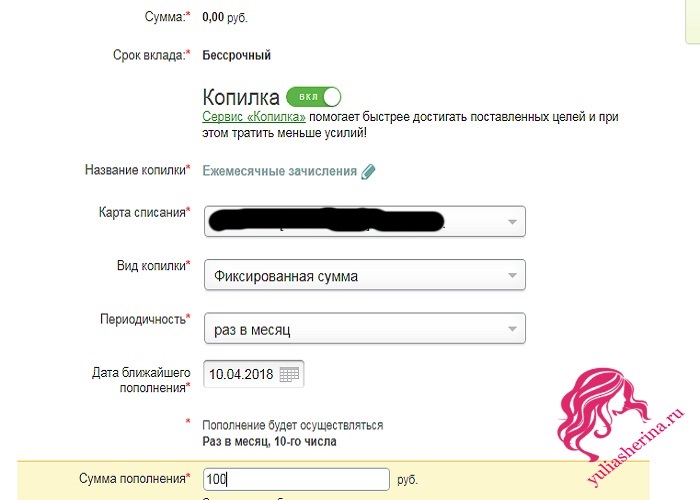

Я сделала это в Сбербанке, так как это очень просто и удобно. Дома за компьютером создала простые сберегательные счета, их можно пополнять на любую сумму и когда угодно.

Также сразу подключила функцию копилка, каждый месяц определенного числа нужная сумма будет поступать на нужный счет с моей карты. Это очень удобно, так как все делается автоматически, без затраты времени. Копилок можно подключить сколько угодно и когда угодно.

Деньги — это добро!

Расскажите, что Вы думаете об этом? Будете создавать денежный магнит?

-

Как найти работу в удовольствие и при этом получать прибыль

02. 06. 2023 -

Формула души

12. 04. 2023 -

Что такое система быстрых платежей и как ей пользоваться

22. 04. 2021 -

Как выгодно купить авиабилеты

18. 12. 2020 -

Что такое Московская биржа и чем она может быть полезна инвестору

10. 12. 2020 -

Стоит ли брать автокредит

04. 12. 2020 -

Сколько можно заработать на Яндекс Дзен

26. 11. 2020 -

Как создать Яндекс Диск бесплатно

23. 11. 2020 -

Как выгодно купить валюту

20. 11. 2020 -

Мониторинг обменников

10. 11. 2020

О денежной дорожке слышала уже много раз, но мне так и не удалось пройти ее от начала и до конца. Как вы описываете, откладывать с 1го числа на 1 рублю. Тоже хватило меня на неделю, т.к. потом нужно откуда-то находить новые копейки по рублю, а те менять на 10-ки. В общем, сколько времени уходило, что я забросила)

Но идея эта мне очень нравится.

Про копилку — хорошая мысль, на киви-кошельке и Яндексе тоже есть. Там даже можно создать ссылку на свою копилку, чтобы окружающие люди помогли вам исполнить вашу мечту)

Наверное это у каждого не всегда хватает терпения делать регулярно необходимое, но все же когда есть конкретная цель все должно получиться

Интересная схема приведена. Но ныне считаю стоит экономить, отказавшись от развлечений и дорогостоящих покупок.. по крайней мере до стабилизации ситуации в экономике.

Кирилл, может быть, но все же, каждый расставляет свои приоритеты в нужный момент

Мне кажется откладывать 10% это очень мало. Хотя, наверное, зависит от зп. Про дорожку сложная идея в реализации. Поскольку сейчас все безналичное, проще сразу закинуть зп на вклад, откуда снять нельзя. Ну или на карту с % на остаток.

Екатерина, кому- то проще, а кому-то очень сложно, не все могут позволить себе отложить даже 10% и если Вы дочитаете статью до конца, то увидите что нужно тратить 55% от дохода, остальное откладывать

Копилку тоже подключила в сбербанке, очень удобно!

Хорошая статья, напомнила мне о некоторых нюансах привлечения и накопления денег, которые я подзабыла. Действительно, чтобы привлечь больше денег в свою жизнь, нужно начать откладывать хотя бы небольшие суммы, даже если у кого-то есть долги и кредиты. «Свято место пусто не бывает» — Вселенная всегда стремится заполнить пустоту и откладывание денег привлекает их в твою жизнь еще больше.

Это действительно так!

Совершенно согласна, можно откладывать и 50%, если хорошая зарплата.

Любопытная схема, стоит попробовать.

Наверно при маленьких доходах идея с дорожкой неплохая. Я наверно уже прошла этот этап. Для меня лучше работает принцип визуализации и утверждений. Главное не забывать об этом за занятостью.

Очень интересный метод накопления. Можно попробовать )

Очень важно, чтобы во время проведения практики по созданию волшебной купюры Вы пребывали в комфортном состоянии, и Ваше биополе находилось в балансе. Более сильный эффект Вы сможете достичь, если посоветуетесь с астрологом или нумерологом, которые порекомендуют индивидуальное время, максимально подходящее для Вас. Создавая денежный магнит своими руками, каждый из Вас получит дополнительные тонкие энергии денежного плана, что позволит улучшить финансовую ситуацию и нейтрализовать денежные проблемы.