Правильное управление личными финансами

Привет всем моим посетителям. В прошлой статье я рассказывала о том, как повысить личную эффективность. Личная эффективность неразрывно связана с достижением личных целей. Все зависит от того, что хочет человек, и что готов для этого сделать. Очень многие сейчас задумываются о правильном управлении личными финансами и не зря.

Управление деньгами

Все больше людей наконец поняли, что управлять своими финансами просто необходимо, если хочешь, чтобы в кармане всегда были деньги.

Как обращаться с деньгами, нас не учили в школе к сожалению, и детей наших тоже не учат, и лучше быстрее начинать это делать самим, тем более, что это совсем не сложно, а даже удивительно легко.

Сегодня я прослушала аудиокнигу Брайана Трейси 21 непреложный закон денег. Одна из самых первых фраз книги мне очень понравилась: «Мы живем во времена самого большого финансового изобилия.»

Звучит как какой-то бред, подумаете Вы, но на самом деле, это действительно так, деньги есть и они приходят именно к тем, кто умеет очень продуктивно ими распоряжаться.

Казалось бы такая ерунда, но почему же тогда это так сложно для большинства людей. Лишь немногие раскрыли и применили в своей жизни секреты управления финансами.

Также как многие говорят: Вот, если бы действительно было бы реально заработать в интернете, то все бы в нем и зарабатывали,а так только кому повезет.

Это бред сумасшедших людей, которые просто утратили самое главное, что есть в человеке — мозги. Казалось бы все очень легко, бери и делай. Заработать в сети, следить за своими финансами и так далее.

А на деле все сложнее…. Да потому что никто не хочет напрягаться, что-то изучать, читать книги, выполнять различные домашние задания, вести таблицу бюджета, постоянно следить и контролировать свои эмоции в плане траты денег и прочее.

А на деле нужно соблюдать всего лишь несколько несложных способов организации личных финансов.

1. Нужно экономить свои деньги

Конечно сделать это сейчас непросто, у меня у самой двое детей и один из них ходит в школу,я понимаю Вас как никто,но все же экономить можно.

Не ходите в магазин за продуктами голодным, можете набрать много лишнего, так как голодные глаза сделают свое дело и Вы купите ерунду разную.

Старайтесь купить товары хорошего качества, но за более низкие цены. Для этого понадобится время,чтобы найти те места,где продают такие товары по нужным ценам, но все же лучше это сделать. Также запишите список продуктов или других товаров, которые необходимо купить, это значительно облегчит Вашу задачу.

2. Обязательно ведите учет Всех Ваших доходов и расходов.

Если Вы семейный человек, нужно чтобы Ваш муж или жена разделял(а) Вашу позицию, и тогда Вы будете вместе вести Ваш семейный бюджет.

Если Вы не будете вести учет, то финансовые проблемы никогда не закончатся.

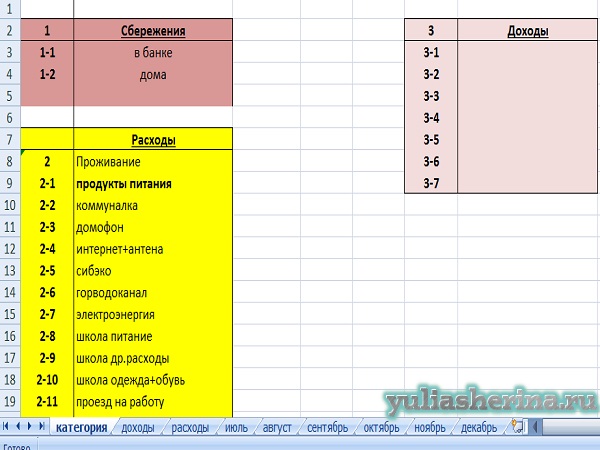

Сейчас есть множество программ, для ведения домашней бухгалтерии. Неплохая программа ДомФин, ее можно скачать бесплатно с сайта разработчика. Можно сделать самостоятельно таблицу в программе Excel, посмотрите мой вариант. Можете сделать ее для себя как Вам необходимо, есть множество специальных приложений.

3.Наращивайте активы и уменьшайте любыми способами пассивы.

Об этом я подробно рассказывала в этой статье. Активы приносят Вам постоянный денежный поток. Это может быть не только Ваша зарплата, но и банковский депозит, недвижимость (при условии, что она приносит Вам больше доходов, а не затрат). Также различные инвестиции и другие дополнительные источники дохода, которые Вы создаете.

4. Избавляйтесь от любых кредитов, если они у Вас есть и других обязательств, которые уменьшают Ваш доход.

Кредиты можно брать только в крайних случаях и если Вы очень ответственный человек, иначе не вылезете из долгов.

Даже не знаю правильно ли брать ипотечный кредит или нет, но мне кажется, что только когда у Вас большой первоначальный взнос и процентная ставка самая выгодная для Вас.

А все же лучше взять и заработать на квартиру самому, чем обращаться к кредитным поработителям.

Есть еще такое мнение, что можно пользоваться кредитной картой, по которой можно рассчитываться за товары с от срочной на 50, 60 или 100 дней, в зависимости от условий, но я не рекомендую.

Если Вы не успеете расплатиться за льготный период, то начисляются проценты и Вы снова будете должны. Кредитная карта еще хуже, чем кредит, велик риск не удержаться и потратить лишние деньги.

5. Не надейтесь на один источник дохода

У большинства людей это заработная плата. Нужно развиваться в плане создания дополнительных источников дохода, обучаться на тему личных финансов. Множественные источники доходов, вот залог успеха, читайте статью об этом.

Если Вы вдруг заболеете Ваши доходы будут равны нулю. Поэтому необходимо создавать, такие доходы, которые будут поступать к Вам независимо от Вашей активной деятельности.

6. Создавайте финансовую подушку безопасности

Для этого нужно открыть несколько счетов в банке. Первый счет для долгосрочных финансовых резервов. Здесь Вы будете накапливать финансовые резервы на будущее. Например, на безбедную жизнь в старости. Это нужно делать каждый месяц, и самое главное не поддаться соблазну снять с этого счета деньги.

Финансовые резервы просто необходимы, но для этого нужна самодисциплина. Лично мне не доставляет труда каждый месяц откладывать на специальный счет 10% от семейного дохода, так как я знаю, что это необходимо.

Если Вы считаете, что надежнее вкладывать в недвижимость, то можете покупать недвижимость, накопив определенную сумму. Но учтите, что необходимо правильно выбирать объект. Она должна быть ликвидна, т.е ее можно было легко продать в любой момент. Это зависит от города в котором Вы ее приобретете и от района, площади и прочих параметров.

Есть краткосрочные финансовые резервы. Для этого необходим другой счет. Еще 10% от Вашего дохода складываете на этот счет. Можно не каждый месяц, а по мере возможности.

Для чего нужен этот счет, например для комфортного существования в месяц Вам необходимо 100 тысяч рублей. Если у Вас на счету уже есть 600 тысяч рублей, значит Вы финансово-независимы на 6 месяцев.

И следовательно этот срок нужно увеличивать чем он больше, тем лучше. Если у Вас вдруг закончатся источники дохода или Вы заболеете, или решите открыть свой бизнес, то пока он будет развиваться Вы сможете спокойно жить на Ваши финансовые резервы. Это правило также всегда соблюдают богатые люди, есть моя статья 10 секретов богатых людей.

И из 6 правила мы плавно переходим в следующее.

7. Финансовое планирование

Выше мы договорились, что нужно создавать финансовую подушку безопасности, чтобы не быть в полной ….

Заранее нужно думать о своем будущем и для этого также необходим такой финансовый инструмент как финансовое планирование.

Например, Вы захотели приобрести ноутбук или поехать на отдых. Как у нас обычно принято у людей, идем в магазин оформляем кредит, некоторые конечно накапливают, но таких меньше.

Для того, чтобы всегда были деньги необходимо обозначить конкретный срок для совершения покупки и ее сумму в денежном эквиваленте.

Запланировав срок и сумму покупки мы можем использовать три варианта для осуществления данной цели.

Например ноутбук Вы хотите приобрести за 80 тысяч рублей через 7 месяцев.

1. Уменьшить какие-либо пункты своих расходов, например на протяжении 7 месяцев сократить количество походов в кафе, рестораны, магазины и прочие места.

2. Увеличить свои доходы, найти дополнительный заработок, подработку

3. Откладывать каждый месяц на эту цель определенную сумму.

Правильное планирование позволяет всегда покупать все, что Вы захотите и не залазить в кредиты.

Если у Вас есть долги, платите их по графику, но обязательно делайте финансовые резервы, долги не должны Вам помешать создавать их.

Чтобы перестать испытывать определенные финансовые трудности необходимо просто взять себя в ежовые рукавицы на некоторое время и усиленно экономить деньги, отказывать себе в некоторых желаниях, всегда мы чем-то жертвуем ради другого.

Но зато потом Вы не будете испытывать повторяющихся трудностей и уже спокойно сможете позволять себе больше, все это будет постепенно, но оно того стоит.

Решите для себя сразу, какой путь Вы выбираете, но точно могу сказать почти все богатые и успешные люди проходили именно этот путь и это сыграло решающую роль в построении их финансовой свободы.

8. Не держите все яйца в одной корзине

Это последний пункт в основных принципах правильного управления финансами. Ваши деньги должны работать. Создавайте несколько источников дохода,а деньги должны быть и на банковских счетах, и в недвижимости.

Стройте бизнес, который также увеличит Ваши доходы. Можно заниматься инвестициями в различные ценные бумаги, инвестиционные проекты и другие инструменты. Отличной инвестицией будет покупка готовых сайтов или создание своих. Сделать это совсем не сложно, как может показаться.

Но самая главная инвестиция в Вашей жизни — это инвестиция в себя, в свое развитие, здоровье. С такой инвестицией Вы точно не пропадете и будете всегда финансово устойчивы.

Верьте в себя и все получится.

Пусть лучше ваши деньги работают на вас, чем вы всегда будете работать ради денег

-

Как найти работу в удовольствие и при этом получать прибыль

02. 06. 2023 -

Формула души

12. 04. 2023 -

Что такое система быстрых платежей и как ей пользоваться

22. 04. 2021 -

Как выгодно купить авиабилеты

18. 12. 2020 -

Что такое Московская биржа и чем она может быть полезна инвестору

10. 12. 2020 -

Стоит ли брать автокредит

04. 12. 2020 -

Сколько можно заработать на Яндекс Дзен

26. 11. 2020 -

Как создать Яндекс Диск бесплатно

23. 11. 2020 -

Как выгодно купить валюту

20. 11. 2020 -

Мониторинг обменников

10. 11. 2020

советы хорошие и правильные, но все же деньги любят деньги… приумножать их проще уже на «почве»

Lara, мы все хотим все и сразу, но так не бывает. Нужно создать небольшую почву и потом увеличить ее, другого пути нет. Только наследство

Конечно деньги нужно копить, и лучше всего это делать не в стеклянной банке или под матрасом, а именно в банке, и именно на депозитном счёте. Я, конечно, домашнюю бухгалтерию не веду с помощью каких то программ, или в тетради. Но когда получаю какую нибудь прибыль, то всегда распределяю её в уме, сколько, куда, и на что пойдут деньги. Ещё, деньги я пытаюсь держать в нескольких местах. Таким образом у меня получается экономить.

все верно, продолжайте Александр в том же духе

Вести бюджет просто необходимо, тогда любая семья, которая ведет свои доходы знает на что она тратит деньги и может купить эти нужные вещи и продукты заранее по оптовой цене, все советы отличные

Хорошая статья. Мне понравилось. Узнаю выжимку и из Шефера, и из Кийосаки, и не только. Сам частично все это делаю. Немного по-другому, но суть та же. Домашние воспринимают такой подход с некоторым напряжением — и так живем довольно экономно. Поэтому иду путем неучтенных доходов — что заработал вне планируемого, то идет в накопление. Продвижение, хоть и скромное, но есть. Считаю ПИФ более выгодным вложением в долгосрочной перспекиве, чем банковский депозит.

По вопросу ипотеки с Вами не согласен. Это один из двух кредитов, которые я одобряю. Только подходить к нему надо с головой. Наличие ипотеки осложняет финансовую сторону, но свой дом (квартира) — это профилактика многих проблем в семье. А оно того стоит.

Об одном жалею: нет у меня с женой тех 20 — 30 лет, которые были у авторов финансовых бестселлеров. Посмотрим, что нам удастся за 10. 😉

наверное вы правы ипотека тоже неплохой инструмент, если грамотно им управлять