Можно ли вернуть страховку по кредиту и как это сделать

Всем привет! Сегодня давайте разберем такую тему как страховка, а в частности как вернуть страховку по кредиту. Когда мы берем кредит банк включает в платеж по кредиту и страховые платежи.

Ведь подписав кредитный договор вы одновременно подписываете договор страхования на случай того, что при возникновении страхового случая страховая компания выплачивает необходимую страховую сумму.

Можно ли вернуть страховку по кредиту

Давайте разберем, обязательна ли страховка по кредиту. Ответ на этот вопрос не однозначен и зависит от того, какой именно кредит вы берете.

Страховка обязательна, если вы берете:

- ипотеку на любой объект (квартиры, дом с земельным участком, дача и многие другие)

- автокредит (как на новую, так и подержанную машину).

- наличные под залог квартиры, автомобиля, ценных бумаг и прочее

Думаю, вам уже понятно, что все эти кредитные программы объединяет один важный момент: при получении средств вы обязательно передаете в залог недвижимость, автомобиль или другие объекты. В таком случае обязательной будет страхование только залога, а не вашей жизни, риска потери работы и другое.

Это требование абсолютно правомерно, поскольку банк принимает залог в качестве обеспечения кредита: если деньги не будут возвращены, квартира или машина продаются с торгов, и компания компенсирует свои убытки.

Страхование осуществляется на случай гибели или повреждения имущества, например, в результате:

- пожаров;

- наводнений;

- взрыва

Страховка не обязательна

По всем остальным видам кредитов и займов, в которых не предусмотрено предоставление залога, страхование необязательно. Об этом говорят и сами банки (они указывают на то, что страховка является добровольной), и законодательство:

- Гражданский кодекс, статья 935;

- ФЗ «О защите прав потребителей», статья 16;

- ФЗ «О потребительском кредите», статья 7.

В этих актах указано, что гражданин может застраховать свою жизнь и здоровье только в добровольном порядке, т.е. на основании личного желания. При этом в законе «О защите прав потребителей» указано, что клиент может потребовать полного возврата средств за те услуги, которые продавец оказал без согласия покупателя.

«Добровольно-принудительное» страхование

Таким образом, формально у вас есть право отказа от ненужных дополнительных услуг, а также возврата средств за те «покупки», которые вам не нужны. Но на практике не все так просто: страховка хотя и добровольна, но в то же время она осуществляется почти в «принудительном» порядке.

Дело в том, что при отказе от подключения программы банк имеет право:

- Также отказать клиенту в получении средств.

- Повысить ставку по тому же кредиту.

- Предложить существенно меньшую сумму (например, на 20%-30% меньше от изначально планировавшейся).

С помощью этих мер банки буквально принуждают клиента получить страховку, но важно понимать: все подобные способы являются правомерными. Иными словами, банк действительно может предлагать получить кредит почти на любых условиях, а также отказать в его предоставлении без объяснения причин.

Почему банки навязывают страховку

Важно сразу отделить 2 разные услуги – предоставление кредита и само страхование. Формально они не являются одним и тем же предложением, хотя по факту клиенты часто получают и ту, и другую услугу.

Поэтому одновременно с займом банки действительно начинают навязывать страховку самыми разными способами, например:

- «угроза» повышения ставки;

- «угроза» отказа по кредиту;

- предложение заключить договор с конкретной страховой компанией;

- подробное объяснение того, что участие в программе очень выгодно для клиента, поскольку несет реальные преимущества при наступлении страховых случаев.

Причины подобного поведения очевидны:

- Сотрудник должен продать определенное количество полисов, поскольку у него есть план продаж. Я часто сталкивалась с подобными ситуациями на примере пенсионного страхования – ведь в банках предлагают и подписать договор с негосударственным пенсионным фондом.

- Банку выгодно подстраховаться от непредвиденных ситуаций (болезнь, нетрудоспособность, потеря работы или даже смерть заемщика).

- И, конечно, выгоды получает сам страховщик в виде регулярных взносов от сотен тысяч или даже миллионов клиентов.

Плюсы и минусы страховых программ

В связи с этим у меня, как и у вас, возникает вопрос – а выгодна ли страховка самому клиенту?

Возможно, нет ничего страшного, чтобы получить ее и более уверенно смотреть в завтрашний день.

Как ни странно, свои плюсы тоже есть, поскольку вам могут выплатить компенсации при наступлении различных непредвиденных обстоятельств:

- утрата трудоспособности (временная и постоянная);

- получение группы инвалидности (обычно 1 или 2);

- потеря работы по определенной причине (не по личному желанию, а, например, в связи с ликвидацией компании);

- гибель в результате несчастного случая;

- смерть по другим причинам.

Однако есть и свои недостатки.

Основной минус связан с тем, что вам придется ежемесячно отчислять страховую сумму в дополнение к тому, что вы платите по кредиту. Как правило, это взнос уже включен в ежемесячный платеж. Обычно довольно большой – от 4% до 20% стоимости кредита и более.

Как избежать навязывания страховки

Для этого следует внимательно изучить условия страхования и предоставления кредита в том или ином банке.

С чего начать

Могу вам посоветовать, что предварительно следует:

- оценить свои шансы на получение кредита (в этом пригодится отчет по кредитной истории, заказать который можно бесплатно 2 раза в год);

- проанализировать хотя бы 5-7 предложений разных банков, актуальных на сегодняшний день;

- уточнить условия финансовой защиты – условия разных страховых компаний тоже могут значительно отличаться.

Многие банки заранее предупреждают клиентов о том, что хотя страхование и необязательно, ставки по кредиту без него будут выше. Например, сегодня в Райффайзенбанке можно получить потребительский кредит по ставке 11,99% (при этом в первый год 9,99%) но только при условии участия в программе финансовой защиты. В обратной ситуации переплата будет ощутимо выше – по ставке 15,99%. Разница приличная.

Каков алгоритм действий

Поэтому перед получением займа необходимо:

- Детально уточнить условия кредита с участием и неучастием в программе.

- Рассчитать размер переплаты.

- Уточнить размер страховых взносов.

- Сравнить величину (2) и (3).

Ответ очевиден – если переплата вместе со страховкой меньше, чем плата за повышенные проценты, особого выбора нет – вы получите заем и подключите финансовую защиту. В таком случае вы все равно остаетесь в плюсе. К тому же страховка, к сожалению, иногда может пригодиться для компенсации оставшейся задолженности.

Если же размер переплаты сопоставим, а вы берете, например, небольшой кредит на покупку смартфона (50-70 тыс. руб.), особой нужды приобретения финансовой защиты нет. Ведь наверняка вы справитесь с выплатой самостоятельно.

Практический пример

Хочу привести вам реальный пример того, как нужно действовать, чтобы избежать переплаты и навязывания лишних услуг. За основу можно взять тот же самый Райффайзенбанк. В этой ситуации мы относительно точно знаем, что кредит можно получить, даже отказавшись от страховки, но на менее выгодных условиях.

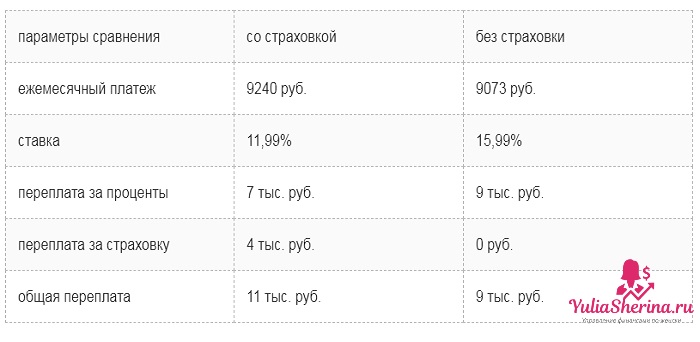

Допустим, вам понадобился потребительский заем на сумму 100 тыс. руб. со сроком выплаты 1 год. Произведем 2 расчета – с подключением финансовой защиты и без нее. Результаты представлены в таблице.

В данном случае все наглядно – при наличии финансовой защиты вы переплатите больше, но зато при наступлении непредвиденных обстоятельств получите гарантированную компенсацию. Поэтому можно рискнуть и выбрать вариант без финансовой защиты. К тому же сумма небольшая, а срок возврата – всего 1 год.

5 способов отказаться от страховки

Если вы уже получили кредит, а вместе с ним и страховку, то во многих случаях у вас все равно остается право на возврат средств – полный или частичный.

В период охлаждения

Последние изменения, внесенные в ФЗ №353 (статья 11) закрепили право на отказ от страховки после получения кредита, если гражданин обратился с этой просьбой в течение первых 14 календарных дней с того момента, как вы подписали кредитный договор (за исключением случаев предоставления залога банку в виде квартиры, машины и т.п.). Все это время называется периодом охлаждения.

Чтобы вернуть деньги, рекомендую придерживаться такой инструкции:

- Узнайте название и адрес страховой компании (можно уточнить в договоре или по горячей линии банка).

- Обратитесь туда и уточните список необходимых документов для возможности возврата.

- Возьмите паспорт и другие бумаги, придите в офис и напишите заявление.

- Получите средства за все дни, за исключением периода фактического пользования кредитом (например, прошло 5 дней).

Однако не все так просто, как написано. Я сама знаю нескольких человек, которым отказали в предоставлении компенсации даже в период охлаждения. Причем на законных основаниях:

- 14 дней истекли – все дело в том, что речь идет о календарных, а не о рабочих днях. Например, вы получили кредит 28 декабря, а начали действовать только 12 января. Поэтому накануне столь длительных праздников лучше не подписывать никаких важных бумаг.

- Вы приняли участие в коллективной программе страхования. Причем для этого не нужно оформлять никаких дополнительных документов – достаточно просто поставить подпись в кредитном договоре. Уточняйте все условия заранее, особенно если речь идет о больших суммах!

- Наконец, банк может сразу поднять ставку, узнав о вашем отказе (это условие должно быть ясно прописано в договоре). Правомерность такого решения до сих пор оспаривается многими профессиональными юристами, но единой судебной практики по этому вопросу пока не существует.

На основании досрочного отказа

Подобное право предусмотрено в договоре, но по условиям того же документа деньги вам могут просто не вернуть, что опять же не противоречит закону. Поэтому в результате получится так, что вы просто лишились страховки. Не советую поступать импульсивно – сначала изучите условия вашего соглашения с банком. Возможно, понадобится консультация юриста.

С помощью обращения в отделение Роспотребнадзора

Это не самый удобный способ и к тому же не самый эффективный.

Однако он может подействовать, если:

- в отношении вас был нарушен закон «О правах потребителей» в той части, что услуга была навязана;

- вы можете доказать этот факт (например, с помощью аудио- или видеозаписи).

При выполнении этих условий вы можете:

- Обратиться в местное отделение Роспотребнадзора.

- Составить письменное заявление, приложив к нему имеющиеся доказательства.

- Подождать решения организации (на рассмотрение уходит до 1 месяца).

После досрочного погашения кредита

Если заем погашен досрочно, то формально страховка продолжает действовать, хотя фактически она вам не нужна. Тогда вы вправе вернуть средства за этот период. Сделать это просто только в том случае, если у вас есть право на отказ от страховки после получения кредита (что предусмотрено договором).

Однако компенсация будет очень небольшой – всего 10%-15% от реальной стоимости страховки. В отдельных ситуациях вы и вовсе не получите средства, поскольку банки сошлются на соответствующие пункты договора.

В судебном порядке

Во многих случаях это единственная возможность, вернуть страховку по кредиту в банке.

Подать исковое заявление можно:

- В мировой суд (если сумма иска менее 50 тыс. руб.).

- Суд общей юрисдикции (если сумма больше).

Заявление составляется в произвольной форме, его структура стандартная:

- «Шапка» с данными истца, ответчика и названием судебной инстанции.

- Основная часть, в которой вы описываете свою ситуацию.

- Просительная часть – ваши исковые требования, перечисленные по пунктам.

- Приложения – список документов и доказательств.

Стоит ли обращаться к юристу

Кратко отвечу на еще один важный вопрос, которым наверняка задаются клиенты, планирующие возврат своих средств через суд.

Сразу оговорюсь, что добровольно банки едва ли вернут страховку за исключением:

- периода охлаждения;

- случаев, когда это предусмотрено самим договором (при этом сумма компенсации будет небольшой).

Поэтому зачастую у заемщиков остается только 1 путь – обратиться в суд. Поскольку в качестве предполагаемого ответчика будет выступать банк, у которого всегда есть штат профессиональных юристов, вероятность победы невелика – по статистике в более 60% подобных случаев граждане проигрывают.

Однако небольшой шанс все-таки остается. Поэтому чтобы понять, в какой мере вы можете рассчитывать на успех, рекомендую обратиться к профессиональному юристу. Возможно, вам вообще не стоит начинать тяжбу, которая будет стоить и времени, и денег. А возможно, адвокат уже выигрывал подобные дела, поэтому знает, как нужно действовать в вашей ситуации.

Вообще сейчас кредиты поэтому и дорогие, что туда включена страховка, но как видите что можно вернуть страховку по кредиту, а лучше совсем не брать кредиты, особенно потребительские.

СТРАХОВАНИЕ: хитроумная азартная игра, в которой игроку позволяется тешить себя надеждой, будто он может обыграть того, кто держит банк.

-

Как найти работу в удовольствие и при этом получать прибыль

02. 06. 2023 -

Формула души

12. 04. 2023 -

Что такое система быстрых платежей и как ей пользоваться

22. 04. 2021 -

Как выгодно купить авиабилеты

18. 12. 2020 -

Что такое Московская биржа и чем она может быть полезна инвестору

10. 12. 2020 -

Стоит ли брать автокредит

04. 12. 2020 -

Сколько можно заработать на Яндекс Дзен

26. 11. 2020 -

Как создать Яндекс Диск бесплатно

23. 11. 2020 -

Как выгодно купить валюту

20. 11. 2020 -

Мониторинг обменников

10. 11. 2020

Знакомые рассказывали, что оформили ипотеку, им навязали две страховки. Прошел год, сказали в банке, платить еще. За квартиру обязательно, а страхование жизни — по желанию. Однако, если не заплатите, то повысим платежи на 1%

Да есть такое, сама брала ипотеку, еще навязывают именно выгодную им страховую компанию, но у заемщика есть право выбрать из списка