Как составить личный финансовый план и зачем это нужно

Привет всем. Рада поделиться с Вами, новой полезной информацией о правильном управлении личными финансами, а конкретно о необходимости иметь личный финансовый план.

Личный финансовый план

Финансовый план — это специальный документ по финансовому планированию,с помощью которого Вы быстрее достигнете всех Ваших финансовых целей.

В статье про управление личными финансами я говорила о важности ведения семейного бюджета. Личный финансовый план — это расширенный документ, где указаны не только Ваши доходы и расходы, но и все финансовые планы на несколько лет.

Он позволяет управлять всеми Вашими финансами не в режиме хаоса и беспорядка, когда Вы в конце месяца даже не помните сколько всего заработали денег, а тем более не знаете куда их потратили, а в строгом ведении бюджета, где наглядно видно какими средствами обладаете и на что можете рассчитывать через несколько лет.

Без составления финансового плана невозможно достигнуть целей и поэтому самым первым этапом при составлении личного финансового плана является определение целей.

Например, Вы хотите приобрести квартиру. Здесь необходимо прописать все параметры квартиры, сколько комнат, в каком районе, тип планировки и прочие параметры. Это нужно для более точного определения ее стоимости.

В виде таблицы мы прописываем все свои цели, обязательно указываем сколько необходимо средств на каждую из них и срок исполнения.

Обычно финансовый план составляют на год или более лет.

Вторым этапом по составлению плана является определение всех доходов и расходов, активов и пассивов.

Например, молодая семья, муж, жена. У них двое детей 3 и 9 лет, они имеют общий доход 90000 рублей в месяц. Из них 60000 муж зарабатывает в сети, а жена 30000 рублей, работая бухгалтером.

Есть квартира в ипотеку 40 кв., примерная стоимость 2000 000 руб., платеж за ипотечный кредит составляет 14000 руб. в месяц, а также автомобиль стоимостью 600 000 руб. Ипотека закончится через 11 лет.

Сумма расходов семьи за месяц, в том числе и все платежи по кредитам, и коммунальным платежам, составляют 65000 рублей.

Разница между доходами и расходами составляет 25000 руб.

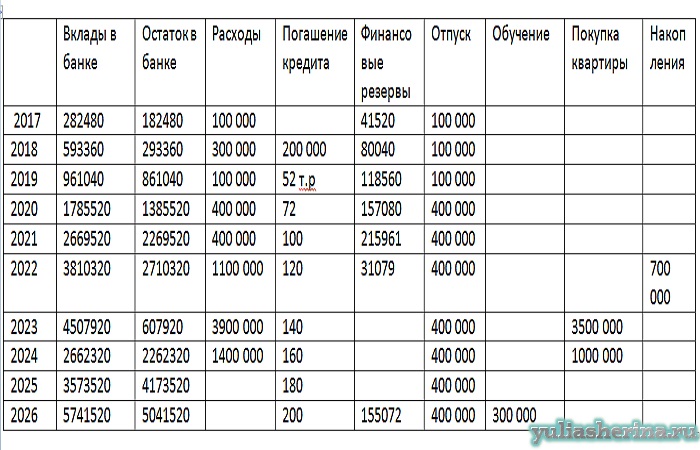

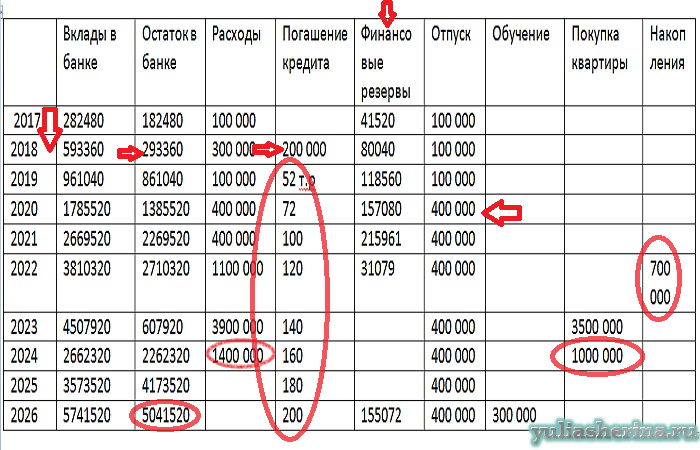

Вот так выглядит примерный финансовый план в соответствии с вышеизложенными целями.

Теперь остановимся подробнее на цифрах. Итак сумма 25000 — это та сумма, с которой мы начинаем сохранять и приумножать наши деньги. Наш план начинается с января 2017 года.

Во вкладке финансовые резервы мы накапливаем краткосрочную финансовую подушку безопасности. Об этом подробно я писала здесь, очень полезная информация. Резервы просто необходимы, если вдруг возникнет форс-мажор и срочно нужны будут деньги.

25000-3000 = 22000 руб. Финансовые резервы 3000*12+7% годовых = 38520 руб. 7% годовых — это средняя реальная ставка по вкладу в Российских банках, она может быть и выше, а может чуть ниже.

Начинаем 2017 год, мы продолжаем работать со своим планом.

22000*12 месяцев + 7% годовых = 282480 руб. Так как у нас есть одна из целей отпуск, раз в год 100 000 руб. 282480 — 100000 = 182480 руб., остаток в конце года. Все это видно в таблице.

Финансовые резервы есть, но они в основном движении средств не участвуют. Они нужны для того, чтобы не увеличивать пассивы (например кредиты, расходы на ремонт автомобиля и другие)

Любой успешный человек стремится к увеличению своих доходов и развитию в профессиональном плане. Мы предполагаем, что в следующем 2018 году, доходы семьи будут увеличены на 10000 рублей. Суммы 52, 72, 100 и прочие — это суммы, увеличенных доходов, которые откладываются в банк.

А расходы увеличены до 70000 руб. В таблице не показаны текущие ежемесячные бытовые расходы. Их лучше вести в отдельном документе, под названием семейный бюджет, где Вы будете фиксировать абсолютно все Ваши расходы до мелочей и там уже будете видеть, куда уходят деньги и оптимизировать их.

Любые документы по ведению семейных расходов должен вести один человек, который в этом больше разбирается.

И так в 2018 году мы можем откладывать уже 35000 руб. 3000 идут также на краткосрочные финансовые резервы. И так считаем каждый год. Обратите внимание на расходы в 2020 году, 400000 руб. на отпуск.

32000 * 12 + 7% = 410880 руб. + остаток 2017 года 182480 руб. , получается 593360 руб. отнимаем 200 000 руб.на погашение кредита остаток 293360 руб. Обратите внимание, на ремонт квартиры взят 1000 000 руб. без ущерба для семейного бюджета в 2024 году.

И так можно увидеть каждый год. Конечно все эти расчеты примерные, но в составлении личного финансового плана есть еще третий этап, его корректировка. Так как у нас все меняется очень часто, цены на товары, курсы валют и т.п, то план можно корректировать каждые полгода или тогда, когда Вы считаете, что это необходимо, в соответствии с Вашим положением дел.

Как видите спустя 10 лет можно увидеть неплохие суммы,и цели все достигнуты без особых усилий, к тому же еще через год ипотека будет полностью погашена и появится актив, который можно либо продать, и вложить деньги в прибыльный проект, или просто сдавать в аренду, и тем самым еще больше наращивать свой капитал.

Доходность может быть намного выше, чем просто 7% годовых. Вы можете инвестировать куда угодно, недвижимость, различные проекты, открыть какой-либо бизнес. И хранить деньги не обязательно в рублях, это уже на Ваше усмотрение в чем, можно в нескольких валютах.

В данной статье представлен план для самого обычного человека. Плюс составления таких отчетов еще в том, что Вы точно знаете и наглядно видите Ваши ближайшие цели, а когда все Ваши средства Вы условно видите на бумаге, есть ощущение, что денег очень много, чем тогда когда Вы просто иногда думаете о том, что хорошо бы иметь то и то, сделать это и это.

Вот для этого все и составляется. Так все цели действительно осуществляются быстрее. А теперь представьте, если этого плана не будет, почти на 100%, ни одна из целей не осуществится.

Если каждый месяц высвобождать определенную сумму средств, то можно даже небольшие деньги превратить в небольшой капитал, который позволит Вам безбедно жить в дальнейшем. Об этом очень много книг по успеху написано, простые истины, только так делает только 1% людей.

Запомните золотое правило — «Заплати сперва себе». Получили доходы положили нужную сумму сразу в банк, а потом уже платите другим, иначе через неделю,а может и раньше просто нечего станет складывать, так и будете бегать по кругу, и никогда не выйдете из крысиных бегов.

Если у Вас нет семьи, все еще проще, можете откладывать приличную сумму,и увеличивать накопления, а когда семья появится Вы уже сможете избежать денежных проблем и построите крепкую семью.

Очень жалею, что раньше не задумывалась о таких планах, и ничего не делала для наращивания капитала, и людей, которые могли мне об этом сказать не встретила, если Вы читаете данную статью, то это уже большой шаг на пути к финансовой стабильности в будущем.

Желаю Вам удачных финансовых планов и их быстрого исполнения.  Если у Вас возникли вопросы, обращайтесь в комментариях.

Если у Вас возникли вопросы, обращайтесь в комментариях.

-

Как найти работу в удовольствие и при этом получать прибыль

02. 06. 2023 -

Формула души

12. 04. 2023 -

Что такое система быстрых платежей и как ей пользоваться

22. 04. 2021 -

Как выгодно купить авиабилеты

18. 12. 2020 -

Что такое Московская биржа и чем она может быть полезна инвестору

10. 12. 2020 -

Стоит ли брать автокредит

04. 12. 2020 -

Сколько можно заработать на Яндекс Дзен

26. 11. 2020 -

Как создать Яндекс Диск бесплатно

23. 11. 2020 -

Как выгодно купить валюту

20. 11. 2020 -

Мониторинг обменников

10. 11. 2020

Юлия, отличная статья. Правда сказать, во всех этих вычислениях, я не с первого раза разобрался. Но у меня в голове примерно такая же таблица. На бумаге я её ещё не рисовал. У меня отличается тем, что нет кредитов. Я составлял себе таблицу, сколько нужно времени, чтобы накопить деньги на депозите в банке, и получать хороши проценты. Ещё я рассматривал такой вариант как инвестирование денег в банк. Это почти тоже само, что и депозит, только там процент больше. А отрицательная сторона такого вклада — это фиксированная минимальная сумма вклада и минимальный срок 1 год. Но если думать на перёд, то эта отрицательная сторона становится положительной. А у ваших банках есть возможность инвестировать деньги, или только депозиты?

я брала менее рискованные просто депозит в банке, есть еще разные инвестиционные инструменты я как-то с недоверием к ним отношусь

Что нужно для того, чтобы начать инвестирование? Какая-то определенная сумма на счету? Если семья еле сводит концы с концами и просвета впереди не видно – о накоплении и инвестировании речь вести нет смысла?

Нужно изначально выяснить, почему семья так живёт, что нужно изменить, чтобы не было такой ситуации, а уже затем думать об инвестировании