Что лучше накопить или взять ипотеку

Всем привет! Очень рада Вас видеть на моем блоге. Хочется поговорить о покупке жилья, а именно о том, что лучше копить на него несколько лет или взять ипотеку. Для большинства людей жилье в нашей стране является недоступной роскошью, так как зарплаты у нас настолько низкие, что купить его непросто, даже в ипотеку.

Что лучше накопить или взять ипотеку

Рассмотрим первый вариант — накопление.

Я живу в городе Новосибирск и рассмотрю его на своем примере. Средняя зарплата по нашему городу 25-30 тыс.рублей, в более мелких регионах она намного меньше. Если взять к примеру семью: два взрослых и один ребенок, на двоих семья имеет доход 60000 рублей.

Если наша семья изначально делает все верно, так как имеет, конкретную цель купить квартиру или дом через 3 года, то и тратит всего 55% от доходов, это 33000 рублей в месяц, остальное откладывает. Даже давайте возьмем, что семья откладывает 20000 рублей в месяц, остальные 40000 рублей тратит.

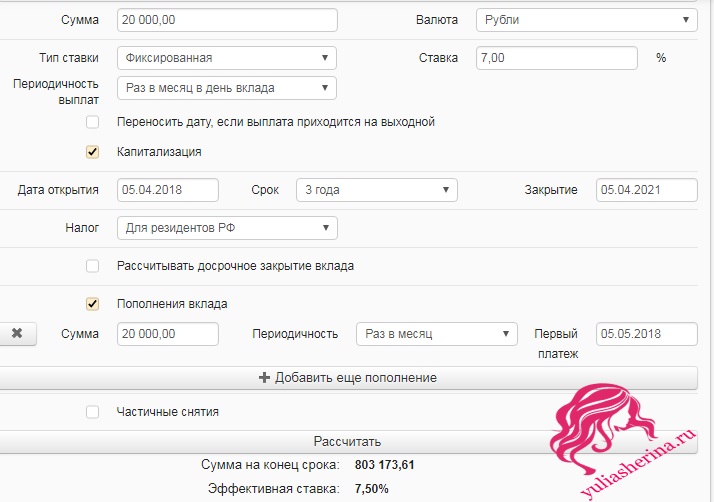

20000 рублей в месяц можно положить на вклад с ежемесячной капитализацией, ставку по вкладу возьмем среднюю 7% годовых, с ежемесячным пополнением 20000 рублей.

Как видно на рисунке, через 3 года мы накопим сумму 803 173,61 рублей. На эти деньги невозможно купить 2-х комнатную квартиру. В обычном спальном районе Новосибирска она стоит 2500 тыс. — 2800 тыс. рублей, но однокомнатную студию можно купить примерно за 1млн. рублей.

Таким образом для покупки 2- х комнатной квартиры можно через 3 года взять ипотечный кредит с хорошим первоначальным взносом, что позволит снизить процентную ставку и платеж по кредиту будет значительно меньше, чем если взять его без первоначального взноса или с минимальным взносом, но если покупать однокомнатную студию, стоит на нее накопить.

Не каждый может так, копить на самом деле непросто. Опять же, если совсем негде жить, многие пары снимают квартиру в аренду. Тогда наверное целесообразно сразу взять ипотечный кредит, чем платить просто так другому человеку.

Но прежде, чем взять ипотечный кредит следует знать:

1. Ипотечный кредит будет одобрен банком, если Вы официально трудоустроены и имеете достаточный доход для погашения ежемесячного платежа, на платеж должно уходить 40% от совокупного дохода, не более. Доход должен быть подтвержден справками с работы, если Вы получаете часть зарплаты в конверте и не подтвердите это документально, его учитывать не будут, также как любые дополнительные доходы без подтверждения.

2. Ипотека это не кредит на 5 лет, а на 10, 15,20, подумайте, как может поменяться Ваша жизнь за такое количество лет, готовы ли Вы к немалым ежемесячным платежам + оплате коммунальных услуг.

3. Жилье в кредит подходит не всем, многие предпочитают свободный образ жизни, не ограничивают себя одним городом или страной. Все таки ипотечный кредит ограничивает передвижение, особенно сложно уехать из маленького города, так как быстро продать здесь квартиру не получится, а квартиру с залогом, тем более. Готовы ли Вы прожить в одном городе много лет, прежде чем брать кредит, нужно это точно уяснить для себя.

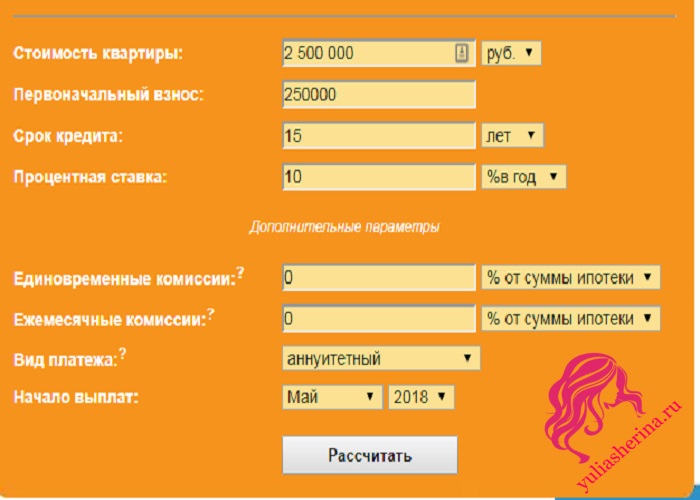

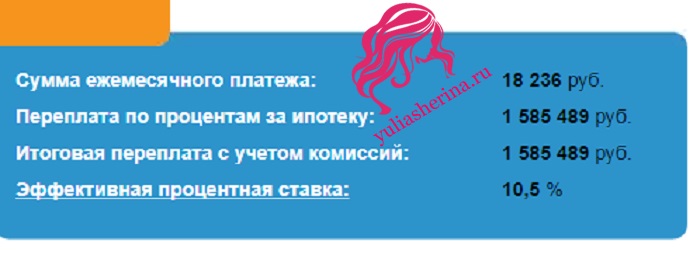

4. Если брать в ипотеку 2-х комнатную квартиру, платеж будет достаточно большой и переплата по кредиту немаленькая. Возьмем среднюю стоимость квартиры 2500 тыс. и первоначальный взнос 10% от стоимости.

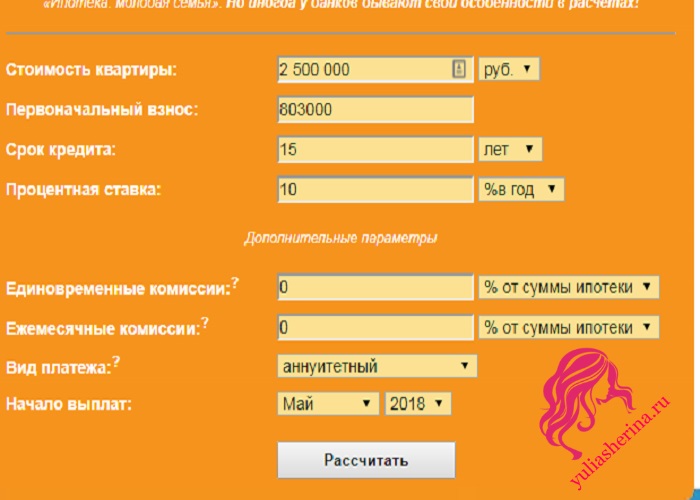

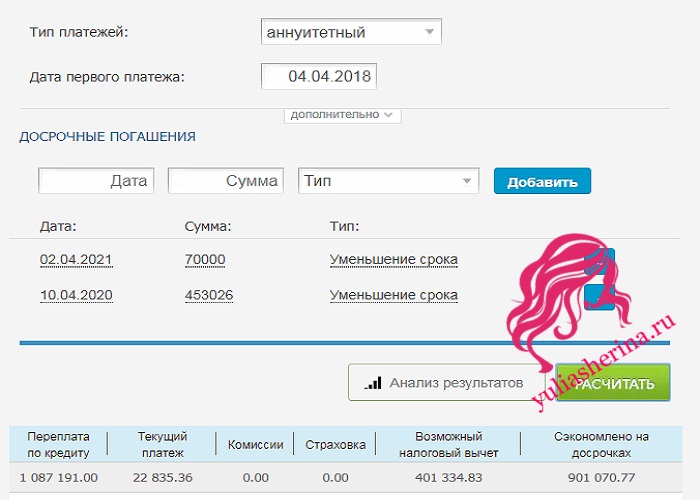

Если рассмотреть ипотечный платеж с накопленным первоначальным взносом, то получается очень реалистичная картина и переплата по кредиту значительно меньше.

5. Кроме того, помимо обязательных ежемесячных платежей нужно уплачивать ежегодно:

- страхование жизни и здоровья (0.2 — 2%) от суммы кредита

- страхование имущества (0.3 — 1.0%)

- титульное страхование имущества (0.3 — 0.8%)

и это также бьет по карману и является обязательным платежом

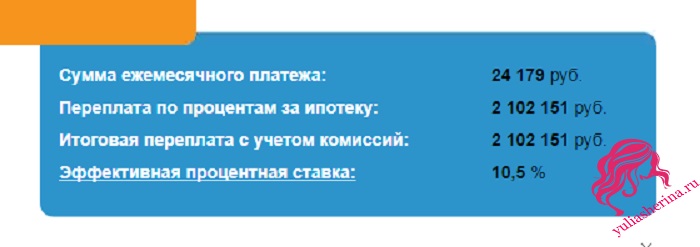

6. Очень большая переплата в итоге получается, если не делать досрочного гашения, Вы заплатите проценты по кредиту равные стоимости вашей квартиры, как видно на изображении выше.

Но есть и свои плюсы:

1. Вы собственник квартиры, можете сделать ремонт в ней, так как Вы хотите, опять же перепланировку делать без согласия банка нельзя. Купить мебель на свой вкус и прочие прелести собственного жилья.

2. Если платить будете вовремя, будете жить спокойно, никто Вас не попросит уехать с квартиры, в случае когда арендуешь жилье (этот факт меня сильно смущает в найме жилья)

3. Вам не нужно жить с родителями, а сразу вить свое гнездо, так как желаете и жить отдельно

4. В дальнейшем можно погасить кредит досрочно,ведь каждый из нас стремится к увеличению своих доходов

5. Ипотека Вас будет дисциплинировать, хочешь не хочешь, а платить придется каждый месяц.

6. Через несколько лет после оплаты ежемесячных платежей в начале года можно оформить налоговый вычет на уплаченные раннее налоги в размере 13% от стоимости жилья (до 260 тысяч) и от стоимости выплаченных процентов по кредиту (до 390 тысяч). И эти средства направить на досрочное гашение для уменьшения срока кредитования и следовательно переплаты. Об этом подробнее Имущественный налоговый вычет.

7. Если есть большой рост инфляции выгоднее платить ипотеку, так как платежи будут фиксированы. Можно на квартиру копить, но еще нужно учитывать тот факт, что квартира может вырасти в цене и Вам нужно копить еще больше.

8. Если в семье родится второй ребенок, то материнский капитал в размере 453026 рублей, полученный от государства можно направить на частичное досрочное гашение кредита и значительно уменьшить или платеж, или срок кредита.

9. В дальнейшем можно сделать реструктуризацию кредита, т.е перекредитоваться в другом банке под более низкие проценты, тем самым уменьшить платеж. Такие программы в банках есть. Сейчас есть такая программа в Сбербанке, ставку уменьшают до 9.5 % годовых.

Выгодно брать ипотеку когда цены на жилье на низком уровне, ведь кредит Вам потом никто не уменьшит, даже если жилье станет дешевле.

Можно изначально купить 1-ую квартиру, затем через несколько лет продать ее и купить более просторное жилье, тем самым совсем обойтись без ипотеки, ведь за несколько лет Вы накопите еще неплохую сумму.

Брать ипотечный кредит или нет, решать Вам, если Вы не любите свободный образ жизни и предпочитаете жить долго в одном месте наверное стоит взять ипотеку. Все зависит от жизненной ситуации каждого человека!

Что Вы думаете на этот счет? Есть ли у Вас ипотечный кредит?

-

Как найти работу в удовольствие и при этом получать прибыль

02. 06. 2023 -

Формула души

12. 04. 2023 -

Что такое система быстрых платежей и как ей пользоваться

22. 04. 2021 -

Как выгодно купить авиабилеты

18. 12. 2020 -

Что такое Московская биржа и чем она может быть полезна инвестору

10. 12. 2020 -

Стоит ли брать автокредит

04. 12. 2020 -

Сколько можно заработать на Яндекс Дзен

26. 11. 2020 -

Как создать Яндекс Диск бесплатно

23. 11. 2020 -

Как выгодно купить валюту

20. 11. 2020 -

Мониторинг обменников

10. 11. 2020

Копить можно только в том случае, если зарплаты хорошие, а иначе бесполезно, так как квартиры в цене растут каждый год, обесценивается накопленный капитал. Или хотя бы под процент хороший класть в банке, но опять же суммы довложений должны быть хорошими.

Светлана,чтобы взять ипотечный кредит тоже нужна хорошая зарплата.Конечно, если ипотека сразу живешь в заветной квартире

Своё жильё — мечта многих горожан. Лично мне не нравится ни кредит, ни ипотека из-за переплат банку. Накопить тоже непросто, но тут всё зависит от размера зарплаты и стабильность фирмы — работодателя. К сожалению, проблемы есть, а у нас ещё и строительные фирмы собирают деньги с дольщиков и исчезают в неизвестном направлении, оставляя недостроенными дома. Вот и приходится шарахаться от банковских кредитов к застройщикам — шулерам.

Накопить конечно же можно, если хороший доход. Ипотека это выход из данной ситуации. Конечно же фактически ты становишься заложником банка на 15 — 25 лет ) Да и не известно как дела с работой в дальнейшем будут. И плюсов и минусов в ипотеке много )

Если в семье больше 3-х работающих, то можно и накопить. Если нет, то остается, только ипотека, взносы не маленькие, но хотя бы ты не снимаешь жилье и платишь за свое.

Я принципиально против кредитов. Но если ситуация безвыходная, думаю, ипотеку можно взять, но не замахиваться сразу на большую квартиру. Пусть она поначалу будет маленькая, зато отдельная и своя.

В наше время накопить на квартиру не реальная вещь ( если конечно ты получаешь тыс 500, то можно), поэтому один только выход ипотека.

На мой взгляд, кредит следует брать в самых безвыходных ситуациях, но не в коем случаи не должно получится так, что в одном банке берете кредит, что б погасить долг в другом банке

Я в принципе, являюсь противником кредитов. Но если речь заходит о жилье и копить нужно слишком долго, и при этом жить на съёмной квартире, то лучше взять ипотеку.

Здравствуйте! Вечный вопрос: ипотека или накопления? В интернете масса сторонников первого и второго способа. Считаю, что всё зависит от каждой отдельно взятой семьи. Если темпы накопления высокие, и за 5 лет семья в состоянии собрать нужную сумму, то стоит копить. Если темпы низкие, то лучше ипотека. Правильно говорите, что за годы накоплений стоимость квартир может вырасти в разы, а пока у нас тенденция именно такая.

Согласна с вами Евгений